Мониторинг финансов

За первую половину 2023 года число заемщиков банков и микрофинансовых организаций в РФ выросло на 2 млн человек — до 47 млн, следует из доклада ЦБ о тенденциях в сегменте розничного кредитования, подготовленного на данных бюро кредитных историй. На начало июля 17% из общего числа заемщиков пользовались хотя бы одним микрозаймом.

Из 10 млн человек с ипотекой почти половина имела еще и хотя бы один необеспеченный кредит. Указывая на продолжающийся рост закредитованности граждан, ЦБ отмечает, что среднее число кредитов у заемщиков, получавших в первом полугодии 2023-го необеспеченный заем, достигло уже 2,8. В конце 2022 года этот показатель составлял 2,6 кредита. Число уникальных обладателей кредитных карт в РФ за год выросло на 3 млн человек — до 23 млн.

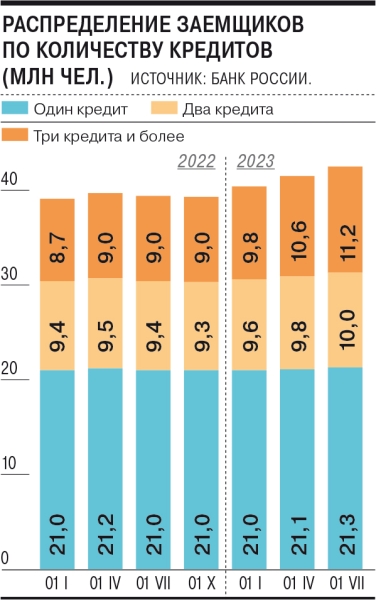

Существенными рисками ЦБ называет то, что число заемщиков с тремя и более кредитами выросло до 11,2 млн (плюс 1,4 млн за полгода, см. график), что каждый второй ипотечный кредит в первом полугодии был выдан на срок более 25 лет, и что 61% необеспеченных кредитов выдается сроком на четыре-пять лет. ЦБ отмечает рост задолженности у заемщиков, которые пользуются тремя и более кредитами. Во втором квартале 6,2% заемщиков до получения ипотеки брали потребительский кредит на сумму свыше 100 тыс. руб., вероятно — именно для покрытия первоначального взноса по ней. Число заемщиков, у которых есть дополнительно к ипотеке хотя бы один необеспеченный кредит (это 46% всех ипотечных заемщиков), растет уже четвертый квартал подряд (на 12% за последние полгода). Доля семей, получивших дополнительно к ипотеке хотя бы один необеспеченный кредит, выросла за последние четыре квартала на 5 процентных пунктов — до 55%.

27 октября, после повышения ключевой ставки до 15% годовых в ЦБ заявили, что льготные ипотечные госпрограммы «несколько уменьшают» ее влияние на кредитование. Как следует из опубликованного в понедельники проекта Основных направлений развития российского финансового рынка на 2024–2026 годы, ЦБ намерен получить полномочия устанавливать количественные ограничения на выдачу ипотечных кредитов по аналогии с потребительскими, что позволит снизить системные риски, связанные с выдачей ипотеки.