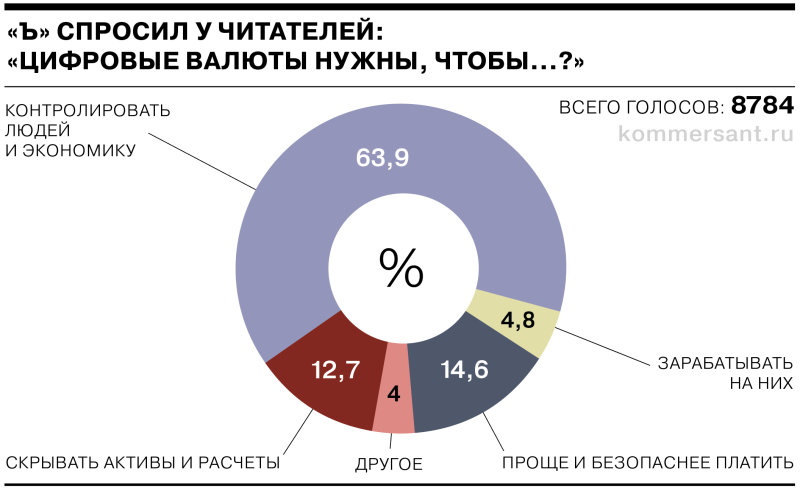

Отвечают финансисты, экономисты и предприниматели

Цифровой рубль — это как золотые подарочные червонцы: никаких экономических смыслов в них нет, зато удовольствие. Говорят о мгновенных переводах, так у нас они уже есть, в этом смысле наша банковская система уже цифровая. Кажется, ЦБ согласился доводить дело до конца, чтобы исследовать историю маркированных денег. Это, вероятно, единственная польза, которую мы можем получить.

— Главные плюсы новой технологии связаны с ее возможностями по реализации смарт-контрактов, международными расчетами. На текущем этапе обещают высокую скорость расчетов, обусловленную переводами между счетами в рамках одной платформы, отсутствие комиссий для граждан и низкие комиссии для бизнеса. Это хорошие стартовые установки, с ними можно масштабировать проект. Банки, участвующие в пилотировании расчетов в ЦР на реальных операциях, вероятно, находятся в высокой степени готовности к их проведению. — Бизнес ко всему готов, мы уже освоили не одну инновационную технологию. С криптой же мы уже работаем. А ЦР — это наш официальный блокчейн. Процесс внедрения уже идет, и не думаю, что у бизнеса с этим будут проблемы. А блокчейн — он как раз про прозрачность. Скорее, вопрос другой стороне: будут ли готовы наши контрагенты? Первоначально ЦР будет только средством платежа, а в дальнейшем будет востребован на бирже и для инвестиций. Я не уверен, что новой платформе удастся полностью предотвратить хищения с помощью социальной инженерии, которая сегодня является главным орудием мошенников. Это такая подлая штука, что уведет деньги в любой форме, хоть цифровые, хоть «аналоговые». Тут проблема не в технологиях, а в голове пользователя. — Поскольку нас никто не спрашивал, то ЦР будет использоваться там, где он будет навязан. Принципиальное отличие ЦР от безналичного в том, что цифровой будет фиксировать всех, через кого он проходил, как если бы на купюре оставались отпечатки пальцев всех, кто держал ее в руках. ЦР не будет инструментом платежей и расчетов с иностранными компаниями, лицами, государствами. Он не востребован за пределами страны. На мой взгляд, все свелось к платежному средству, максимально отслеживаемому на территории страны, и к очередной конкуренции Сбербанка и ЦБ, который не имеет инфраструктуры для обслуживания миллионов кошельков. — Мы уже готовы к следующему этапу проекта — пилотированию операций в цифровых рублях на реальных деньгах. Он будет проходить на ограниченном круге торгово-сервисных предприятий и физлиц из числа сотрудников ВТБ и банков—участников пилота. Со стороны ВТБ такая фокус-группа уже сформирована. По результатам ее работы можно будет оценить готовность запуска платежей ЦР. Мы активно участвовали в работе над цифровым рублем с момента запуска проекта Банком России в 2020 году. А в прошлом году провели успешное тестирование прототипа платформы Банка России, систем ВТБ и различных операций с цифровыми рублями — открытие и закрытие кошельков, переводы между физлицами, а также оплата в пользу юрлиц. — Прямо сейчас, наверное, никто не готов — для этого потребуется настройка всей инфраструктуры брокера к новой валюте. А для запуска настройки необходимы технические параметры, законодательные требования и рекомендации, в том числе и от регулятора. Но если это будет удобно, быстро и с меньшими издержками, то это плюс. Минус может быть в том, что настройка всей системы потребует дополнительных и значительных вложений. — Не вижу ни одного плюса ни для бизнеса, ни для граждан. ЦБ уверяет, что снизятся издержки, но СБП и так делает их ультранизкими. Вижу выгоду для контроля трансакций, например за бюджетными средствами. Здесь это может быть очень эффективно. Некоторые экономисты считают, что ЦР сможет заменить и наличные. А это мечта всех макроэкономистов. Если нет наличных, то, если нужно вывести экономику из кризиса, вы делаете отрицательную ставку, скажем, минус 20% по всем счетам, и экономика восстанавливается. Я думаю, основная функция ЦР — это снижение рисков нецелевого расходования средств, если она будет реализована, то средства бюджета будут более эффективно тратиться. Это если подходить оптимистично. — Готовы. В том числе и к работе с реальными клиентами, так как мы входим в пилотную группу и принимаем активное участие в тестировании и обкатке новой формы рубля. ЦР — это наше инновационное будущее. Я видел новый продукт в действии — переводы ЦР между клиентами банков-участников проходят моментально, они защищены безопасной технологической инфраструктурой Банка России. Сотрудники нашего банка, участвующие в пилоте, уже приобретали страховые полисы материнской компании «Ингосстрах», нареканий к работе сервиса внутри группы «Инго» нет. Для бизнеса мы видим много плюсов, среди которых скорость трансакций, прозрачность средств и их историй. — Сейчас не готов. Надо посмотреть опыт применения, понять, в каких расчетах будет использоваться, какие достоинства и недостатки. Думаю, это будет хорошо при сборе налогов. Если переводы будут быстрыми, для завода это плюс. Нажал на кнопку в любом месте, и ЦР улетает туда, куда надо. 30 лет назад деньги возили в сумках, и тогда все считали, что так и должно быть. Так что хуже, думаю, не будет. Процесс перехода будет сложным, обывателю трудно отказаться от шуршащих наличных. Надо будет убеждать людей, вести активную рекламу. — Как «физику» мне будет проще отображать доходы и расходы, к примеру сдавать декларацию и платить налоги. То же самое и для «юрика» — я уверен, что при переходе на ЦР бухгалтерия будет абсолютно не нужна. За счет смарт-контрактов все отчеты в фонды и налоговую будут автоматически прозрачны. Прозрачность на руку добросовестным предпринимателям. Многие серые сферы выйдут из серой зоны, ведь даже если тебе как «физику» переведут деньги за товар или услугу, ЦБ тут же за счет алгоритмов поймет, что это доход от коммерческой деятельности, и тут же безакцептно спишет с твоего баланса деньги в счет налогов. Несколько пугает то, что мы как на ладони у государства. В любой момент «твои» деньги перестают быть твоими. «Моих» денег больше нет. — В перспективе ЦР станет таким же привычным инструментом, как и любые деньги. Преимущества его очевидны в сложных структурированных финансовых сделках, связанных с использованием смарт-контрактов при расчетах. Например, сделок с недвижимостью, когда деньги покупателя со специального обеспечительного счета смарт-контракта будут автоматически зачисляться на счет продавца при регистрации перехода прав собственности. — Вопрос в том, готовы ли клиенты и контрагенты? Сейчас у нас нет необходимости что-то менять в бизнес-модели и расчетах и переходить на ЦР, хотя мы внимательно следим за изменениями в этой сфере. Посмотрим, как на это отреагирует рынок, какая практика использования сложится, насколько эффективно это будет работать. Если эта история отлично себя покажет — перейдем. В медицине тренды по цифровизации реализуются медленнее, чем в том же IT. — Оплата ЦР — это программируемость, прозрачность происхождения, токенизация, возможность автоматизации всех платежей. Использование ЦР снизит издержки на эквайринговые комиссии и ускорит выполнение трансакций. В рамках пилотного проекта будут ограничения по сумме трансакций, но при выходе на полную мощность мы будем обязательно внедрять эту технологию.