Мониторинг мировой экономики

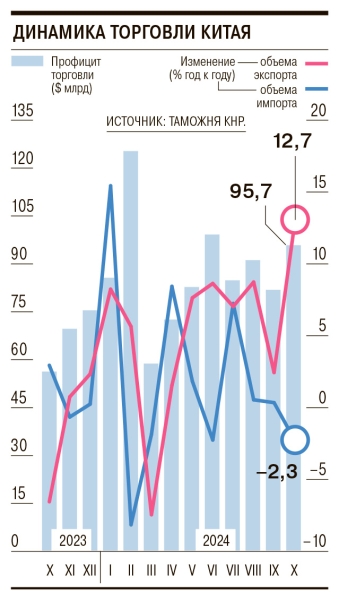

Положительное сальдо внешней торговли Китая в октябре выросло до $95,7 млрд с $81,7 млрд в сентябре, следует из данных Главного таможенного управления КНР. Рекордным с июня октябрьский профицит стал за счет заметного роста экспорта: на 12,7% в годовом выражении, до $309 млрд,— это максимум с июля 2022 года. Расширение экспорта фиксируется седьмой месяц подряд, объем же импорта в октябре на фоне слабого внутреннего спроса сократился на 2,3% до минимума за четыре месяца — $213,3 млрд. Аналитики, опрошенные Trading Economics, ждали меньшего роста экспорта (на 5%) и снижения импорта (на 1,5%).

В целом за десять месяцев 2024 года объем внешней торговли Китая вырос на 3,7%, до $5,06 трлн: экспорт — на 5,1%, до $2,9 трлн, импорт — на 1,7%, до $2,1 трлн. Товарооборот Китая и США за этот период вырос на 2,8% и составил $564 млрд: экспорт в США расширился на 3,3%, до $427,8 млрд, импорт — на 1,2%, до $136,4 млрд. Отдельно в октябре американские поставки в Китай подскочили на 8,1% год к году, до $13,2 млрд, китайские в США — на 6,6%, до $46 млрд,— ожидавшегося аналитиками спада взаимной торговли не случилось. Напомним, спад прогнозировали на октябрь: в конце сентября американские власти повысили пошлины на некоторые китайские товары (см. “Ъ” от 9 и 15 октября). Фактические объемы поставок могут свидетельствовать о более серьезной «подготовке» торговли к выборам в США. Всплеск торговли, по всей видимости, связан с опасениями кратного повышения пошлин на все товары из КНР, анонсированного Дональдом Трампом (см. “Ъ” от 6 ноября). С учетом его победы ускорение торговли может сохраниться до конца года.

Объем торговли КНР с Россией же за первые десять месяцев года вырос на 2,8% и составил $202,2 млрд. Поставки в РФ увеличились на 4,7%, до $94,14 млрд, из РФ — на 1,1%, до $108,07 млрд. Отдельно же в октябре китайские поставки в РФ взлетели на 26,7%, до $11 млрд, встречные же снизились на 2,8%, до $10,8 млрд, что может свидетельствовать как о сохраняющихся сложностях с расчетами (см. “Ъ” от 11 сентября), так и о слабости внутреннего спроса в самом Китае. На последнее, отметим, также указывает сокращение импорта из ЕС и АСЕАН — поставки по этим двум направлениям снизились в годовом выражении на 6%.