Мониторинг мировой экономики

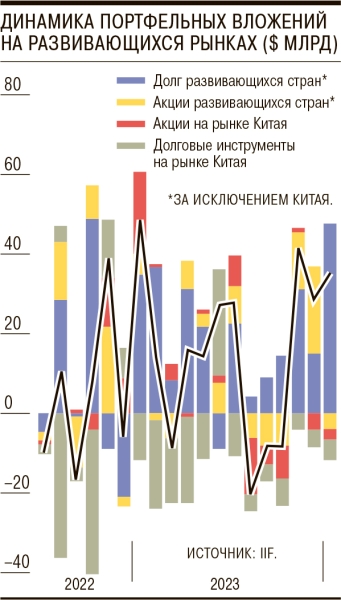

В январе 2024 года продолжился приток капитала на развивающиеся рынки — всего было привлечено $35,7 млрд, свидетельствуют данные Institute of International Finance. Положительный приток отмечен третий месяц подряд. Он произошел за счет роста вложений во внешний долг развивающихся стран — Польши, Мексики и Саудовской Аравии, а также в облигации в национальных валютах. Эта тенденция, однако, не касается Китая: здесь отмечался отток из долговых инструментов в размере $4,7 млрд. Отток наблюдался и на китайском рынке акций (минус $3,2 млрд; для сравнения, со всех остальных развивающихся рынков утекло $3,8 млрд). Народный банк Китая, напомним, уже объявил о дополнительных стимулирующих мерах, сократив требования к резервированию.

Повышение интереса инвесторов к бумагам развивающихся стран отмечается на фоне ожидаемого смягчения политики ФРС США. Напомним, по итогам январского заседания ФРС сохранила ставку на уровне 5,25–5,5%, добавив указание на то, что риски достижения целей по занятости и инфляции в США «сдвигаются в сторону лучшего баланса». Формулировка о необходимости дальнейшего ужесточения политики при этом была заменена на оценку перспектив снижения ставки. Впрочем, ФРС указала, что процесс смягчения ее политики не начнется, пока регулятор не будет уверен в том, что инфляция приближается к таргету в 2%. Приток средств на развивающиеся рынки может усилиться в ближайшие месяцы. Эта тенденция, однако, может легко развернуться, если ФРС будет придерживаться более жесткой риторики, считают в IIF.

Январская инфляция в США выросла на 0,3% месяц к месяцу и 3,1% год к году (это выше ожиданий), выше прогноза оказалась и базовая инфляция: она выросла на 0,4% месяц к месяцу и 3,9% год к году. В первом случае это максимум с августа 2023 года, а во втором — с апреля, говорится в обзоре Дмитрия Полевого из «Астра Управление Активами». Рост трехмесячной инфляции в годовом выражении ускорился с 1,9% до 2,8%. Основной же показатель, на который ориентируется ФРС США,— дефлятор потребительских расходов достиг максимума с сентября 2022 года, составив 0,7%. Прирост инфляции свидетельствует о том, что регулятор будет медленнее, чем считают рынки, нормализовывать свою политику, полагает Дмитрий Полевой.